摘要

2015年出臺(tái)的《關(guān)于完善審計(jì)制度若干重大問(wèn)題的框架意見(jiàn)》明確了我國(guó)審計(jì)工作的主要任務(wù)之一是:推進(jìn)審計(jì)職業(yè)化建設(shè)��。

國(guó)家審計(jì)人員培訓(xùn)的規(guī)劃與展開(kāi)對(duì)審計(jì)隊(duì)伍建設(shè)有著重大影響��,構(gòu)成提升審計(jì)能力的基礎(chǔ)環(huán)節(jié)����。挑戰(zhàn)在于,國(guó)家審計(jì)處于快速發(fā)展中��,已有理論�、教育及實(shí)踐經(jīng)驗(yàn)常常不足以滿足審計(jì)工作需求。

國(guó)家審計(jì)人員培訓(xùn)應(yīng)將“審計(jì)工作面臨的真實(shí)問(wèn)題與挑戰(zhàn)”作為起點(diǎn)��,將“實(shí)施實(shí)質(zhì)行動(dòng)以應(yīng)對(duì)問(wèn)題與挑戰(zhàn)”作為終點(diǎn)���,致力于“幫助審計(jì)人員結(jié)合審計(jì)業(yè)務(wù)需要展開(kāi)富有成效的行動(dòng)”這個(gè)目標(biāo)。

本文提出了國(guó)家審計(jì)總體目標(biāo)下的審計(jì)能力提升培訓(xùn)創(chuàng)新基本框架���,并分析了新常態(tài)下的審計(jì)培訓(xùn)“課堂學(xué)習(xí)與行動(dòng)學(xué)習(xí)”融合基本路徑�����。為國(guó)家審計(jì)能力提升創(chuàng)新培訓(xùn)提供參考�����。

關(guān)鍵詞審計(jì)能力提升����;國(guó)家審計(jì)人員培訓(xùn);課堂學(xué)習(xí)��;行動(dòng)學(xué)習(xí)

2015年12月8日����,中共中央辦公廳、國(guó)務(wù)院辦公廳印發(fā)的《關(guān)于完善審計(jì)制度若干重大問(wèn)題的框架意見(jiàn)》及《關(guān)于實(shí)行審計(jì)全覆蓋的實(shí)施意見(jiàn)》����,明確了我國(guó)審計(jì)工作的主要任務(wù)之一是:推進(jìn)審計(jì)職業(yè)化建設(shè)。

根據(jù)審計(jì)職業(yè)特點(diǎn)����,建立分類科學(xué)、權(quán)責(zé)一致的審計(jì)人員管理制度和職業(yè)保障機(jī)制�,確保審計(jì)隊(duì)伍的專業(yè)化水平���。2014年10月27日,國(guó)務(wù)院發(fā)布《國(guó)務(wù)院關(guān)于加強(qiáng)審計(jì)工作的意見(jiàn)》�,正式從促進(jìn)國(guó)家治理現(xiàn)代化和國(guó)民經(jīng)濟(jì)健康發(fā)展的高度對(duì)審計(jì)能力提升提出了明確要求,包括四個(gè)方面:強(qiáng)化審計(jì)隊(duì)伍建設(shè)�����、推動(dòng)審計(jì)方式創(chuàng)新��、加快推進(jìn)審計(jì)信息化�����、保證履行審計(jì)職責(zé)必需的力量和經(jīng)費(fèi)�����。

國(guó)家審計(jì)人員培訓(xùn)的規(guī)劃與展開(kāi)對(duì)審計(jì)隊(duì)伍建設(shè)有著重大影響�,構(gòu)成提升審計(jì)能力的基礎(chǔ)環(huán)節(jié)。劉家義審計(jì)長(zhǎng)也多次強(qiáng)調(diào)指出:國(guó)家審計(jì)是國(guó)家政治制度的重要組成部分����,是國(guó)家治理的監(jiān)督控制系統(tǒng)之一��,國(guó)家審計(jì)理論和實(shí)踐工作均應(yīng)立足于國(guó)家治理需要來(lái)展開(kāi),包括審計(jì)能力的提升(劉家義����,2012,2015)����。從中可以看出國(guó)家從頂層設(shè)計(jì)層面對(duì)我國(guó)審計(jì)教育與審計(jì)人員能力提升提出殷切期望、寄予重托�����。

作為我國(guó)唯一以“審計(jì)”命名的全日制普通本科院校——南京審計(jì)大學(xué)和審計(jì)署干部教育學(xué)院�,如何滿足國(guó)家需要,擔(dān)負(fù)起審計(jì)人才培養(yǎng)與審計(jì)能力提升重任�����,是我們當(dāng)仁不讓的歷史使命����。

國(guó)家審計(jì)署高度重視審計(jì)人員培訓(xùn)工作,積極地規(guī)劃��、實(shí)施并推動(dòng)開(kāi)展多層次培訓(xùn)工作����,顯著提高了審計(jì)人員的職業(yè)素養(yǎng)和專業(yè)勝任力���,已對(duì)審計(jì)能力提升產(chǎn)生積極作用。

時(shí)值“十三五”開(kāi)局之際���,國(guó)家審計(jì)人員培訓(xùn)面臨更大挑戰(zhàn)���。當(dāng)前階段,如何圍繞“四個(gè)全面”戰(zhàn)略布局進(jìn)一步加強(qiáng)和改進(jìn)審計(jì)工作�����,充分發(fā)揮審計(jì)監(jiān)督作用���,既是當(dāng)前迫切需要研究的現(xiàn)實(shí)問(wèn)題��,也是關(guān)乎審計(jì)事業(yè)未來(lái)發(fā)展的戰(zhàn)略問(wèn)題(劉家義,2015)���。

國(guó)家審計(jì)實(shí)踐緊隨國(guó)家治理現(xiàn)代化與國(guó)家經(jīng)濟(jì)發(fā)展進(jìn)程,審計(jì)對(duì)象與范圍都越來(lái)越多樣化�、復(fù)雜化、高科技化和動(dòng)態(tài)化���,這對(duì)審計(jì)理論�����、技術(shù)與方法���、審計(jì)項(xiàng)目管理、審計(jì)組織能力等提出高要求��,而已有國(guó)家審計(jì)人員培訓(xùn)思維和模式尚不能很好地適應(yīng)上述變化����。

一國(guó)家審計(jì)總體目標(biāo)下的審計(jì)能力提升培訓(xùn)創(chuàng)新框架

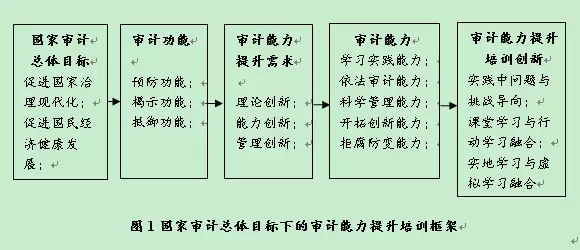

根據(jù)《國(guó)務(wù)院關(guān)于加強(qiáng)審計(jì)工作的意見(jiàn)》,國(guó)家審計(jì)總體目標(biāo)是促進(jìn)國(guó)家治理現(xiàn)代化以及國(guó)民經(jīng)濟(jì)健康發(fā)展���,總體目標(biāo)的實(shí)現(xiàn)取決于審計(jì)組織的行動(dòng)�����,包括審計(jì)項(xiàng)目規(guī)劃及實(shí)施����,而審計(jì)能力的提升使得審計(jì)組織擁有了更強(qiáng)的行動(dòng)力����,一方面���,目標(biāo)指引審計(jì)項(xiàng)目的規(guī)劃和實(shí)施,另一方面�,目標(biāo)指引審計(jì)能力的提升,通過(guò)強(qiáng)化審計(jì)組織行動(dòng)力作用于其行動(dòng)����。

在行動(dòng)過(guò)程中,審計(jì)人員持續(xù)地發(fā)現(xiàn)問(wèn)題����、解決問(wèn)題,積累了豐富的信息�����、知識(shí)����、經(jīng)驗(yàn)和技能,這直接有助于提升審計(jì)能力���。普遍存在一個(gè)現(xiàn)象��,審計(jì)能力不足限制了審計(jì)組織行動(dòng)力�����,進(jìn)而約束和阻礙了行動(dòng)���。

在行動(dòng)過(guò)程中,審計(jì)能力不足引致的消極影響充分暴露出來(lái)�,審計(jì)人員在努力克服困難的同時(shí),也對(duì)審計(jì)能力的內(nèi)涵及提升有了更清晰����、可信的認(rèn)知,形成了可能的解決方案����。

從這個(gè)角度,審計(jì)能力提升不僅要遵循國(guó)家審計(jì)總體目標(biāo)的指引�����,還要充分結(jié)合審計(jì)組織行動(dòng)中積累的寶貴經(jīng)驗(yàn)和思考��。因此�,審計(jì)能力提升天然地有著豐富的行動(dòng)內(nèi)涵���,對(duì)其的探索必須緊密結(jié)合審計(jì)組織行動(dòng)來(lái)展開(kāi)。

在提升審計(jì)能力視野下�����,國(guó)家審計(jì)人員培訓(xùn)不僅應(yīng)注重“如何幫助審計(jì)人員更新知識(shí)結(jié)構(gòu)”及“如何幫助其提高專業(yè)勝任能力”等目標(biāo)���,更應(yīng)聚焦于“如何幫助審計(jì)人員結(jié)合審計(jì)業(yè)務(wù)需要展開(kāi)富有成效的行動(dòng)”這一符合實(shí)踐需求的目標(biāo)�����。

已有培訓(xùn)的設(shè)計(jì)者和組織者已意識(shí)到第三個(gè)目標(biāo)的實(shí)現(xiàn)才是培訓(xùn)的根本��,但實(shí)際培訓(xùn)項(xiàng)目大多聚焦于前兩個(gè)目標(biāo)���,其中第一個(gè)所占比重更大,而相對(duì)較少地關(guān)注第三個(gè)目標(biāo)�。

我們提出了在國(guó)家審計(jì)總體目標(biāo)下的審計(jì)能力提升(劉家義,2015)培訓(xùn)框架��,其本質(zhì)是:基于審計(jì)實(shí)踐中的問(wèn)題與挑戰(zhàn)導(dǎo)向����,實(shí)現(xiàn)案例學(xué)習(xí)與行動(dòng)學(xué)習(xí)的融合的審計(jì)能力提升學(xué)習(xí)法�����,如圖1�。

二新常態(tài)下的審計(jì)培訓(xùn)“課堂學(xué)習(xí)與行動(dòng)學(xué)習(xí)”融合基本路徑

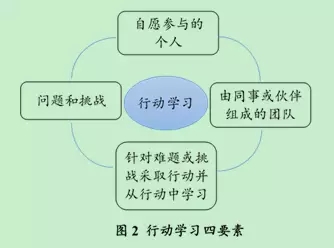

行動(dòng)學(xué)習(xí)由英國(guó)管理學(xué)教授雷金納德·瑞文斯在1960年代末提出��,其核心理念是人們?cè)诮鉀Q實(shí)際問(wèn)題的行動(dòng)中學(xué)習(xí)得更好更快����。行動(dòng)學(xué)習(xí)使得人們一起在行動(dòng)和學(xué)習(xí)之中相互交流���、相互支持和相互挑戰(zhàn)���,其基本原理如圖2所示(佩德勒&阿博特,2015,p.14)。

作為個(gè)體�、團(tuán)隊(duì)和組織解決真實(shí)問(wèn)題、應(yīng)對(duì)真實(shí)挑戰(zhàn)的工具��,行動(dòng)學(xué)習(xí)在瑞文斯提出之后���,受到研究者和實(shí)踐者的廣泛關(guān)注�����,被普遍地應(yīng)用于決策���、領(lǐng)導(dǎo)力�����、團(tuán)隊(duì)建設(shè)��、組織學(xué)習(xí)��、培訓(xùn)�、創(chuàng)新��、戰(zhàn)略與運(yùn)營(yíng)等諸多領(lǐng)域�����,在管理教育領(lǐng)域中一定程度上已達(dá)到了一種新正統(tǒng)地位的狀態(tài)�。

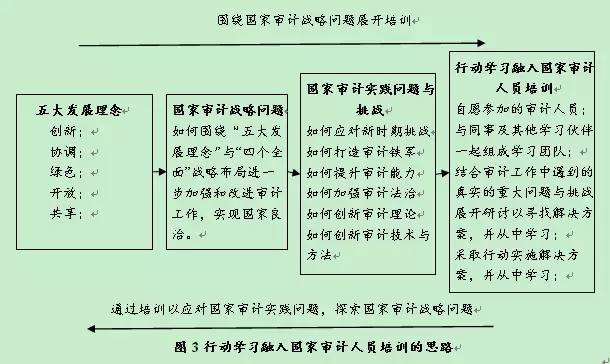

國(guó)家審計(jì)人員培訓(xùn)目標(biāo)是幫助審計(jì)人員結(jié)合審計(jì)業(yè)務(wù)需要展開(kāi)富有成效的行動(dòng),行動(dòng)學(xué)習(xí)在實(shí)現(xiàn)這一目標(biāo)過(guò)程中可以發(fā)揮重要作用���。行動(dòng)學(xué)習(xí)在國(guó)家審計(jì)人員培訓(xùn)中的適用性體現(xiàn)在以下四個(gè)方面����,參見(jiàn)圖3。

(1)審計(jì)人員��、團(tuán)隊(duì)和組織在審計(jì)實(shí)踐等方面都面臨著諸多難以依靠個(gè)體力量應(yīng)對(duì)的難題和挑戰(zhàn)����。當(dāng)前階段,如何圍繞“四個(gè)全面”戰(zhàn)略布局進(jìn)一步加強(qiáng)和改進(jìn)審計(jì)工作�,充分發(fā)揮審計(jì)監(jiān)督作用,既是當(dāng)前迫切需要研究的現(xiàn)實(shí)問(wèn)題�����,也是關(guān)乎審計(jì)事業(yè)未來(lái)發(fā)展的戰(zhàn)略問(wèn)題(劉家義,2015)��。

這一問(wèn)題包含了審計(jì)思想演進(jìn)和審計(jì)實(shí)踐探索等多重內(nèi)涵��,后續(xù)分解出更多問(wèn)題����,相應(yīng)解答必須在審計(jì)理論和實(shí)踐緊密結(jié)合的過(guò)程中展開(kāi)��。顯然�,國(guó)家審計(jì)人員培訓(xùn)已具備了行動(dòng)學(xué)習(xí)四要素之一:工作中面臨的真實(shí)���、重大的難題或挑戰(zhàn)。

(2)審計(jì)人員在將學(xué)習(xí)與自身工作結(jié)合方面有著強(qiáng)烈的需求�,這使得其愿意參與到行動(dòng)學(xué)習(xí)中。工作中存在的諸多問(wèn)題和挑戰(zhàn)驅(qū)使審計(jì)人員持續(xù)地學(xué)習(xí)�,力圖創(chuàng)造性地應(yīng)對(duì)。其中大量審計(jì)實(shí)踐都無(wú)成熟的經(jīng)驗(yàn)和案例可供學(xué)習(xí)��,依賴于審計(jì)人員的摸索和總結(jié)���。因此�����,國(guó)家審計(jì)人員培訓(xùn)已具備了行動(dòng)學(xué)習(xí)四要素之二:自愿參與的個(gè)人���。

(3)審計(jì)工作高度依賴于團(tuán)隊(duì)合作,審計(jì)人員之間有著相互學(xué)習(xí)以推進(jìn)工作的共識(shí)����。國(guó)家審計(jì)已變得多元化、復(fù)雜化�、科技化,其所處地域涉及國(guó)際�、國(guó)家�����、地區(qū)����,審計(jì)對(duì)象包括政府部門�、企事業(yè)機(jī)構(gòu)、團(tuán)體和個(gè)人���,審計(jì)范圍覆蓋財(cái)政�、稅務(wù)�、科技、教育����、自然資源等國(guó)家治理與國(guó)民經(jīng)濟(jì)各要素��。審計(jì)中的團(tuán)隊(duì)合作跨越了個(gè)人��、專業(yè)����、部門�����、時(shí)間和空間的限制����,人員規(guī)模從數(shù)人到數(shù)百人�����,組織形式和技術(shù)方法日益復(fù)雜�。國(guó)家審計(jì)人員在長(zhǎng)期工作中形成了強(qiáng)烈的合作意識(shí)和豐富的合作經(jīng)驗(yàn),這支持了行動(dòng)學(xué)習(xí)第三個(gè)要素:由同事或伙伴組成的團(tuán)隊(duì)���。

(4)能否有力服務(wù)新常態(tài)下的國(guó)家發(fā)展需求并逐步實(shí)現(xiàn)國(guó)家審計(jì)總體目標(biāo)����,取決于審計(jì)組織的行動(dòng)��,這驅(qū)使審計(jì)人員針對(duì)難題和挑戰(zhàn)采取行動(dòng)并從行動(dòng)中學(xué)習(xí)��。綜上所述����,國(guó)家審計(jì)人員培訓(xùn)已具備了行動(dòng)學(xué)習(xí)要素���。

現(xiàn)階段,國(guó)家審計(jì)人員培訓(xùn)在思維上遵循的是“知識(shí)à能力à行動(dòng)”框架�����,主要采用短期集中課堂學(xué)習(xí)的形式進(jìn)行���,參與者組成臨時(shí)教學(xué)班��,形式包括教師授課�、案例研討��、小組討論等���。相應(yīng)地��,注意力和資源聚焦在課程體系����、教學(xué)產(chǎn)品����、教師、教材�、教案及教學(xué)過(guò)程的開(kāi)發(fā)上,強(qiáng)調(diào)“教”與“學(xué)”的良性互動(dòng)�,已形成較為豐富的積累。本質(zhì)上�,在職業(yè)培訓(xùn)中運(yùn)用的課堂學(xué)習(xí)也是圍繞真實(shí)的問(wèn)題與挑戰(zhàn)展開(kāi),但思維及運(yùn)作方式與行動(dòng)學(xué)習(xí)存在差異��。

課堂學(xué)習(xí)遵循的是“知識(shí)à能力à行動(dòng)”框架���,是由培訓(xùn)組織者挖掘?qū)W習(xí)者的培訓(xùn)需求��,然后安排課程����、教材�、教師,最后在課堂情境下授課��,并籍此滿足培訓(xùn)需求����,進(jìn)而幫助學(xué)習(xí)者應(yīng)對(duì)問(wèn)題與挑戰(zhàn)。理想狀態(tài)是,培訓(xùn)需求把握準(zhǔn)確���,課程����、教材和教師都準(zhǔn)備到位�,授課過(guò)程富有成效,審計(jì)人員不僅在課堂上聽(tīng)懂掌握�����,還積極地應(yīng)用于解決工作中的問(wèn)題和挑戰(zhàn)���,但是就目前的培訓(xùn)現(xiàn)實(shí)看還亟待提升����。

行動(dòng)學(xué)習(xí)遵循的是“問(wèn)題à解決方案à行動(dòng)”框架�,其假設(shè)參與人擁有或者可以獲取足夠的知識(shí)及技能來(lái)認(rèn)識(shí)問(wèn)題、尋找方案���,并得到充分授權(quán)展開(kāi)行動(dòng)�����,在這個(gè)過(guò)程中實(shí)習(xí)學(xué)習(xí)����。挑戰(zhàn)在于�����,國(guó)家審計(jì)人員雖然在持續(xù)摸索中形成豐富積累����,但由于審計(jì)范圍擴(kuò)大、審計(jì)對(duì)象多樣化���、審計(jì)技術(shù)與方法高科技化��、審計(jì)過(guò)程復(fù)雜化�����,其在認(rèn)識(shí)和解決問(wèn)題方面的知識(shí)和技能缺乏��,需要行業(yè)���、技術(shù)等各方面實(shí)務(wù)專家及研究者的支持。

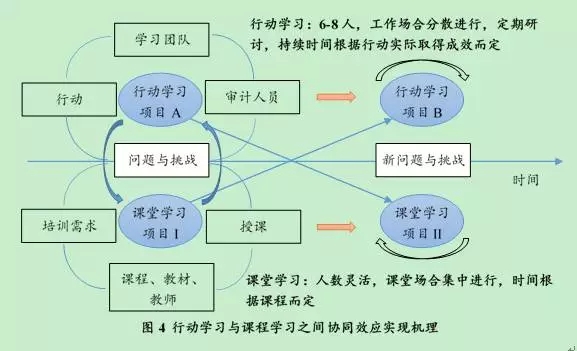

審計(jì)職業(yè)培訓(xùn)與審計(jì)教育需發(fā)揮課堂學(xué)習(xí)與行動(dòng)學(xué)習(xí)協(xié)同效應(yīng),才能有效解決審計(jì)能力迅速提升����,適應(yīng)新常態(tài)下的審計(jì)目標(biāo),如圖4所示���。

提升審計(jì)能力是國(guó)家審計(jì)服務(wù)于“四個(gè)全面”��、促進(jìn)國(guó)家治理現(xiàn)代化與國(guó)民經(jīng)濟(jì)健康發(fā)展的內(nèi)生需求���,國(guó)家審計(jì)人員培訓(xùn)應(yīng)在此視野下展開(kāi)。

已有培訓(xùn)主要以短期集中的課堂學(xué)習(xí)為主要形式����,在取得豐富成效的同時(shí),也存在一些不足�����。集中表現(xiàn)在�����,國(guó)家審計(jì)人員迫切希望通過(guò)培訓(xùn)來(lái)解決工作中面臨的問(wèn)題與挑戰(zhàn)����,而課堂學(xué)習(xí)形式的培訓(xùn)難以充分滿足這一需求�����。

基于課堂學(xué)習(xí)的審計(jì)人員培訓(xùn)一直在積極地尋求幫助審計(jì)人員解決實(shí)踐問(wèn)題,然而由于課堂學(xué)習(xí)的固有局限以及隨之存在的培訓(xùn)思維�、模式與方法、師資����、素材等方面的不足,已有培訓(xùn)更多聚焦于“如何幫助審計(jì)人員更新知識(shí)結(jié)構(gòu)”及“如何幫助其提高專業(yè)勝任能力”�,而未將“如何幫助審計(jì)人員結(jié)合審計(jì)業(yè)務(wù)需要展開(kāi)富有成效的行動(dòng)”作為第一優(yōu)先任務(wù),這不利于充分發(fā)揮培訓(xùn)對(duì)審計(jì)能力提升的重大作用����。

行動(dòng)學(xué)習(xí)在工作場(chǎng)合學(xué)習(xí)領(lǐng)域占據(jù)主流位置,被視為可以將培訓(xùn)與企業(yè)經(jīng)營(yíng)及戰(zhàn)略發(fā)展結(jié)合起來(lái)的有效方式����。國(guó)家審計(jì)處于快速發(fā)展中,審計(jì)理論����、專業(yè)教育都缺乏成熟先例可循����,甚至已有審計(jì)實(shí)踐經(jīng)驗(yàn)都難以滿足后續(xù)審計(jì)工作需求����,而行動(dòng)學(xué)習(xí)可能很好地幫助審計(jì)組織應(yīng)對(duì)上述挑戰(zhàn)。

由于行動(dòng)學(xué)習(xí)的思維和過(guò)程有異于課堂學(xué)習(xí)�����,推動(dòng)基于課堂學(xué)習(xí)的審計(jì)人員培訓(xùn)體系向基于行動(dòng)學(xué)習(xí)與課堂學(xué)習(xí)的雙元學(xué)習(xí)型審計(jì)人員培訓(xùn)體系轉(zhuǎn)化是一個(gè)極富挑戰(zhàn)與創(chuàng)新的工程��,而這本身就可以作為行動(dòng)學(xué)習(xí)項(xiàng)目來(lái)展開(kāi)��。在“四個(gè)全面”戰(zhàn)略布局新形勢(shì)下���,國(guó)家審計(jì)迎來(lái)前所未有的機(jī)遇和挑戰(zhàn)���。

為此,必須積極地創(chuàng)新國(guó)家審計(jì)人員培訓(xùn)�����,切實(shí)讓培訓(xùn)圍繞“如何進(jìn)一步加強(qiáng)和改進(jìn)審計(jì)工作”���,積極發(fā)揮其對(duì)審計(jì)能力提升的作用���,為國(guó)家審計(jì)實(shí)現(xiàn)總體目標(biāo)提供堅(jiān)實(shí)基礎(chǔ)���。本文提供了可能的思路及行動(dòng)路線。(王雪榮)

參考文獻(xiàn)[1] 劉家義.2012.論國(guó)家治理與國(guó)家審計(jì)[J].中國(guó)社會(huì)科學(xué),(6):60-72.

[2] 劉家義.2015.全面提升審計(jì)能力水平�,更好地服務(wù)“四個(gè)全面”戰(zhàn)略布局[NP],中國(guó)審計(jì)報(bào),7月10日出版.

[3] 邁克·佩德勒,克里斯蒂娜·阿博特.2015.行動(dòng)學(xué)習(xí)催化秘籍[M].郝軍帥等人翻譯,機(jī)械工業(yè)出版社.

[4] 吳剛.2014.一個(gè)關(guān)于行動(dòng)學(xué)習(xí)的建議性理論框架——基于中國(guó)本土企業(yè)的扎根理論研究[J].遠(yuǎn)程教育雜志,(4):65-75.

[5] 楊明月.2015a.國(guó)家審計(jì)機(jī)關(guān)能力提升視角下的審計(jì)干部培訓(xùn)研究[J].審計(jì)研究,(3):49-55.

[6] 楊明月.2015b.審計(jì)職業(yè)化目標(biāo)下的審計(jì)教育培訓(xùn)發(fā)展對(duì)策研究[J].中國(guó)內(nèi)部審計(jì),(6):84-88.

[7] 周念忠.2013.行動(dòng)學(xué)習(xí)助推干部教育培訓(xùn)改革的實(shí)踐與啟示[J].探索,(4):37-40.